Ihre Einspeiseabrechnung

Hier finden Sie eine Beispielrechnung mit ausführlichen Erläuterungen, die Ihnen helfen sollen, Ihre Abrechnung noch besser zu verstehen.

Aufgrund der Vielzahl unterschiedlicher Abrechnungsmodalitäten –im Bereich der Erneuerbare-Energien-Anlagen – ist es uns leider nicht möglich alle Abrechnungsvarianten darzustellen. So kann Ihre Abrechnung zum Beispiel hinsichtlich der Höhe des Vergütungssatzes, des Messkonzeptes und aufgrund unterschiedlicher Vergütungslogiken älterer Versionen des Erneuerbare-Energien-Gesetzes (EEG) abweichen.

Die wesentlichen Merkmale der Rechnung sind mit Zahlen gekennzeichnet. Mit einem Mausklick auf die nebenstehende Zahl öffnet sich die dazugehörige Erläuterungsbox.

© NGS

© NGS

Der EEG bzw. KWK-Anlagenschlüssel ist die deutschlandweit, einheitliche Identifikation Ihrer Erzeugungsanlage. Sie wird vom Netzbetreiber für den gesamten Lebenszyklus Ihrer Anlage vergeben. Sie beginnt mit einem „E“ bei EEG- und mit einem „K“ bei KWK-Anlagen und hat 33 Stellen.

Das Datum der netztechnischen Inbetriebsetzung entspricht dem Datum an dem in Ihrer technischen Anlage die Zähler zur Erfassung der ggf. erzeugten und eingespeisten Mengen besetzt wurde. Es markiert den Abrechnungsbeginn.

Für den Fall, dass die Betriebsbereitschaft Ihrer Anlage bereits vor der Zählersetzung bestand, findet sich dieses Datum unter dem Punkt erstmalige Inbetriebsetzung. Dieses Datum bestimmt die Höhe der Einspeisevergütung unabhängig zur Zählersetzung. Dies ist durch entsprechende Nachweise zu belegen. In den überwiegenden Fällen entspricht dieses Datum dem Zählersetzungsdatum.

Unter dem Punkt Einspeisung Strom finden Sie Ihren summierten Vergütungsanspruch für das entsprechende Einspeisezeitraum. Die detaillierte Berechnung und die dazugehörige Erläuterung finden Sie auf den Folgeseiten der Rechnung.

Im Falle einer Umsatzsteuerverpflichtung sind hier die Steuerbeträge für Sie ausgewiesen. Ihre dazugehörige Steuernummer ist in diesem Fall im Kopf der Rechnung unterhalb Ihrer Kundennummer angegeben.

Für den Fall, dass wir Ihr Messstellenbetreiber sind, finden Sie an dieser Stelle den Ausweis Ihrer Zählergebühren.

Die EEG-Umlage war bis 2022 für den selbst verbrauchten Anteil des erzeugten Stroms zu bezahlen. Mit dem Inkrafttreten des Energiefinanzierungsgesetzes am 01.01.2023 wurde die EEG-Umlage vollständig abgeschafft.

Die gezahlten Abschläge berechnen sich aus der Differenz der für die Einspeisung unterjährig erhaltenen Abschläge der EEG-Vergütung sowie der geleisteten Abschlagszahlungen für die EEG-Umlage und die Mess- und Abrechnungsdienstleistung. Die im Abrechnungsjahr ausgezahlten Abschläge werden vom Bruttobetrag abgezogen.

© NGS

© NGS

Dieser Betrag ist die Summierung aller Einzelpositionen Ihrer Rechnung und weist den Auszahl- oder Verrechnungsbetrag für das Kalenderjahr aus.

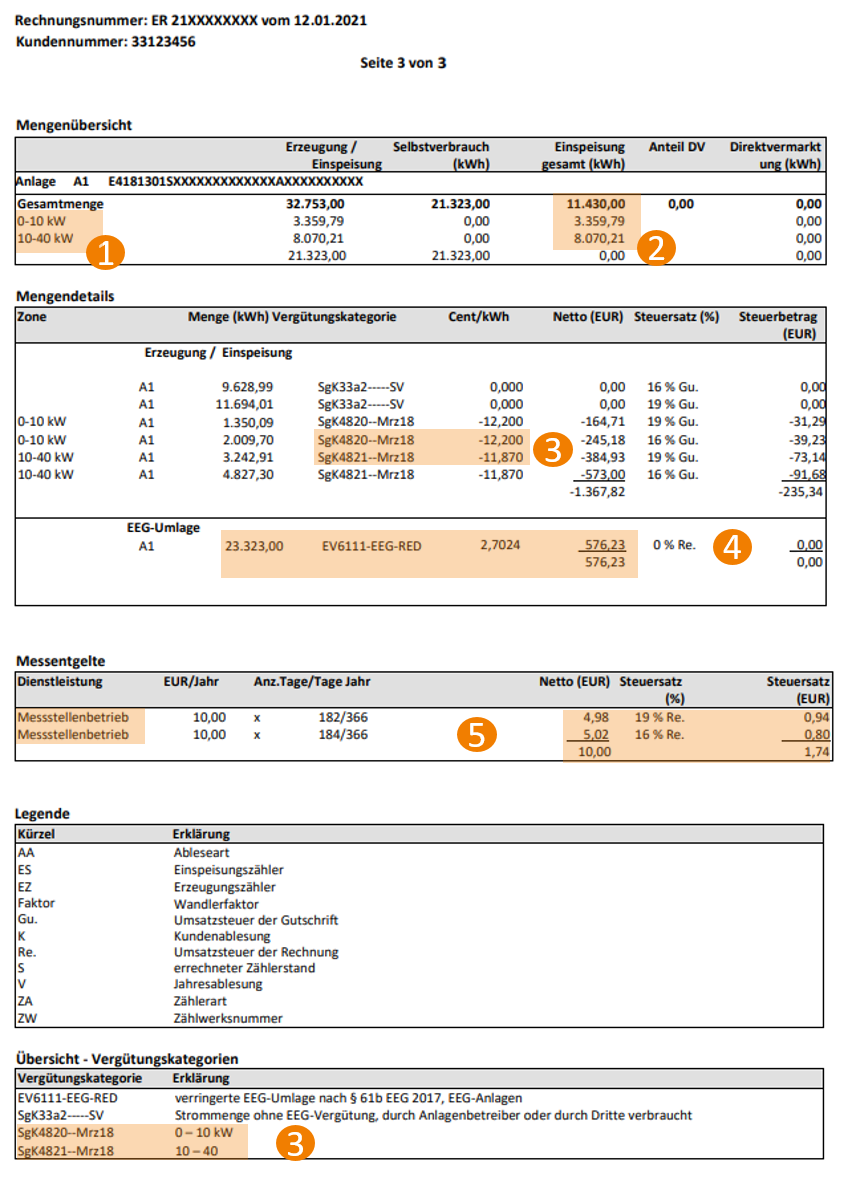

In der Mengenübersicht finden Sie die für den Abrechnungszeitraum von Ihrer Anlage erzeugten, eingespeisten und ggf. selbstverbrauchten Strommengen. Als Vergleichsinformation finden Sie dort ebenfalls die Mengen des Vorjahres.

Erzeugung gesamt = Wert Erzeugungszähler = 32.753,00 kWh

Einspeisung Strom = Wert Einspeisezähler/ Übergabezähler (Laufwerk 2.8.0) = 11.430,00 kWh

Einspeisung Strom Selbstverb. = Eigenverbrauch = Differenz aus Erzeugung und Einspeisung = 32.753,0 kWh – 11.430,0 kWh = 21.323,0 kWh

In der Übersicht finden Sie Ihre Abschläge und Zahlungstermine für das neue, laufende Jahr. Diese berechnen sich auf Basis der Vorjahreswerte aufgeteilt auf 13 gerundete Monatsscheiben.

Die Mengen ermitteln sich aus der Differenz zwischen dem End- und Anfangszählerstand, ggf. multipliziert mit dem „Faktor“ des Zählers

(Zählerstand neu – Zählerstand alt) * Faktor = Verbrauch

Also beispielhaft für den Einspeisezähler im Zeitraum 01.07. bis 31.12.: (1.146 – 918) * 30 = 6.837 kWh

Handelt es sich bei dem eingebauten Messgerät um einen Messwandlerzähler, so wird die gemessene Menge mit einem Wandlerfaktor (hier 30) multipliziert, um den tatsächlichen Verbrauch zu ermitteln. Messwandlerzähler werden oft für größere Energiemengen in der Industrie oder größerer Erzeugungsanlagen eingesetzt, im Haushaltsbereich findet man meist direktmessende Zähler (mit Faktor 1).

© NGS

© NGS

Gemäß EEG und KWKG staffeln sich die Vergütungssätze in Leistungszonen auf Basis der Anlagenleistung. Im Beispiel hat die Anlage 34,02 kW und wird in den Leistungszonen 0-10 kW, 10-40 kW vergütet.

Die abgerechnete Menge in kWh wird anhand der Leistungsklassen wie folgt aufgeteilt: Leistungsanteil geteilt durch installierte Leistung der Anlage in kW multipliziert mit der eingespeisten bzw. erzeugten Strommenge.

Die installierte Leistung beträgt im Beispiel 34,02 kW. Somit errechnet sich die Menge in der ersten Vergütungszone so: 10 kW / 34,02 kW 11.430,00 kWh = 3.359,79 kWh. Die überschießende Leistung (34,02 kW – 10 kW 1 LK = 24,02 kW) in der zweiten Leistungszone errechnet sich so: 24,02 kW / 34,02 kW 8.070,21 kWh

Die installierte Leistung Ihrer Anlage finden Sie auf Seite 1 Ihrer Abrechnung.

Dies sind die Vergütungssätze, gemäß Erneuerbare Energien Gesetz (EEG) bzw. Kraftwärmekopplungsgesetz (KWKG). Bei PV-Anlagen richtet sich dieser insbesondere nach dem kaufmännischen Inbetriebnahmedatum und der installierten Leistung der Anlage. Jedem Vergütungssatz ist eine entsprechende Vergütungskategorie je Leistungszone zugeordnet. Näheres zu den Vergütungssätzen und -kategorien finden Sie unter:

https://www.netztransparenz.de/EEG/Verguetungs-und-Umlagekategorien.

Die EEG-Umlage war bis 2022 für den selbst verbrauchten Anteil des erzeugten Stroms zu bezahlen. Mit dem Inkrafttreten des Energiefinanzierungsgesetzes am 01.01.2023 wurde die EEG-Umlage vollständig abgeschafft.

Gemäß Preisblatt berechnen wir Ihnen an dieser Stelle das Messentgelt für die Bereitstellung Ihrer Zählertechnik.